Loading...

AA

Alister Avocats18 novembre 2025Cochez les sujets pour lesquels vous souhaitez recevoir des alertes e-mails.

![]()

Présentation de M°Jean-Pierre Coron et de M°Julie Schrenck - Alister avocats

L’article 163 bis H introduit dans le Code général des impôts (CGI) par la loi n° 2025-127 du 14 février 2025, a modifié substantiellement le régime applicable aux gains issus des management packages, dont par conséquent le régime fiscal applicable aux attributions gratuites d’actions (AGA).

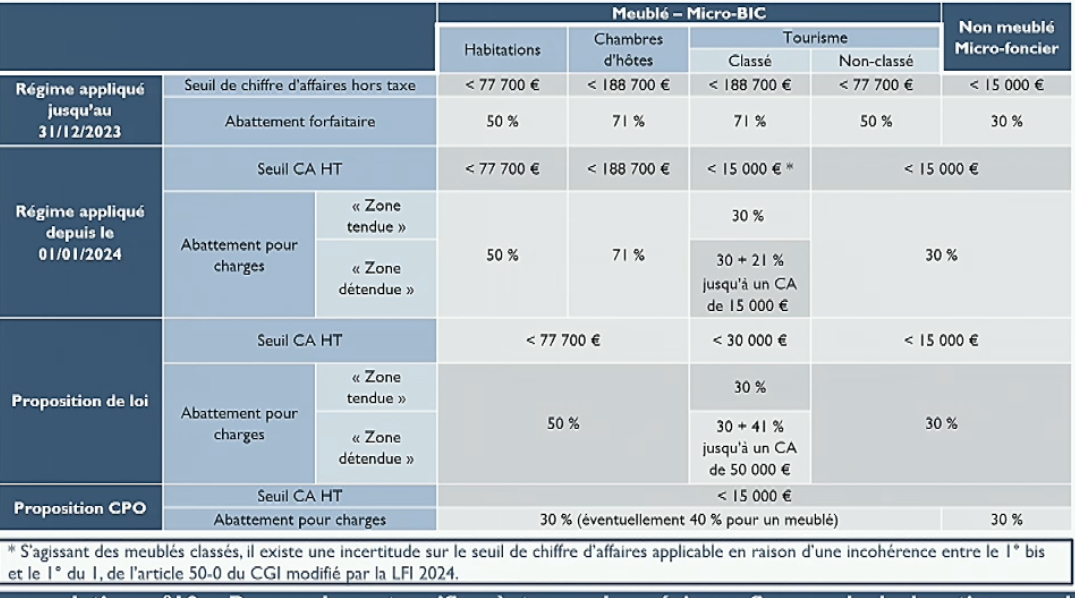

L’administration fiscale est venue apporter des précisions sur l’application des dispositions de l’article 163 bis H impactant ce régime fiscal des attributions gratuites d’actions. Il en résulte un régime assez complexe, dont la compréhension peut être facilitée par la présentation synthétique suivante :

Cliquez ici pour agrandir l'image