Loading...

V

Vousfinancer6 avril 2023Cochez les sujets pour lesquels vous souhaitez recevoir des alertes e-mails.

Dans le sillage des taux d’usure qui viennent de dépasser le seuil symbolique de 4 % pour toutes les durées de prêts, les taux de crédits poursuivent leur ascension en avril avec de fortes hausses sur les grilles reçues pour le mois. Avec des taux de crédit pour la plupart affichés entre 3 et 3,80%, certains dossiers pourraient à nouveau avoir des difficultés à obtenir un accord à cause des taux d’usure. Un situation qui avait été bloquante en fin d’année et dont les conséquences se retrouvent dans les chiffres de production de crédits publiés par la Banque de France, en baisse depuis 1 an et au plus bas depuis 2015 en mars.

De barèmes en hausse de 0,10 à 0,50 point en avril

En avril, on note une accélération de la remontée des taux avec de nombreux nouveaux barèmes reçus pour ce mois, tous affichant des hausses de taux, allant de 0,10 à 0,50 point. Trois banques régionales ont ainsi augmenté leurs taux de plus de 0,40 point par rapport au mois de mars. « Par rapport à fin décembre 2022, certaines banques ont ainsi remonté au total leurs taux de crédit entre 0,80 et 1 point ! Une hausse inédite par sa rapidité et son ampleur… » analyse Julie Bachet, directrice générale de Vousfinancer.

La plupart des barèmes affichent désormais des taux supérieurs à 3 % sur toutes les durées, et pour la première fois depuis près de 10 ans on voit à nouveau une banque proposer un taux à 4,05 % sur 25 ans ! Même si pour l’instant, ces taux ne sont pas applicables à cause des taux d’usure à 4,24 %, cela montre que la remontée n’est pas terminée

-complète Sandrine Allonier, porte-parole de Vousfinancer.

Les taux de crédit atteignent ainsi en moyenne en mars 3 % sur 15 ans, 3,2 % sur 20 ans et 3,5 % sur 25 ans.

Une hausse des taux d’usure en avril, oui mais…

Même si les taux d’usure sont à nouveau en hausse significative en avril, de 0,24 point sur les durées de crédit de 20 ans et plus, et de 1,19 point au total par rapport à fin 2022 (4,24 % en avril contre 3,05 % au T4 2022) dans ce contexte de remontée rapide des taux de crédit, ils pourraient à nouveau être un frein à l’accès au crédit.

Dans le contexte actuel de hausse des taux de crédit, la capacité d’emprunt a diminué de 20 % en seulement 2 ans. L’une des solutions pour compenser cette baisse peut être d’emprunter sur des durées plus longues, bien que limitées à 25 ans par les recommandations du HCSF. Mais se pose alors le problème du taux d’usure qui est le même sur les durées de 20 et 25 ans alors que les écarts de taux sur ces 2 durées atteignent en moyenne 0,20 point, ce qui entraine des refus sur les durées le plus longues pourtant parfois conseillées aux primo-accédants notamment !

-analyse Julie Bachet.

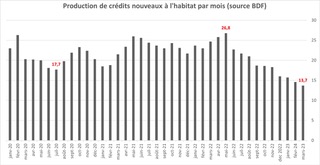

La production de crédits immobiliers au plus bas depuis 2015…

La Banque de France a publié hier ses chiffres de production de crédit nouveaux à l’habitat encore en recul au mois de février à 14,6 milliards d’euros et prévus en baisse à 13,7 milliards en mars, son plus bas niveau depuis 2015.

Les statistiques de production de crédits, en baisse depuis maintenant un an illustre bien la dégradation des conditions d’accès au crédit, liées à la fois à l’augmentation des taux de crédits et au niveau des taux d’usure qui a été particulièrement bloquant au 2ème semestre 2022. La production de crédits a diminué de presque 50 % sur un an ! Et si la révision mensuelle des taux d’usure a permis de redonner de l’air au marché, il y a encore aujourd’hui une offre de crédit limitée et une demande qui commence à être impactée par la remontée des taux de crédit.

-Conclut Sandrine Allonier.